Каждый работник желает получать достойную заработную плату. Безусловно, реализуя принцип справедливости при ее начислении, нельзя исключить определенный субъективный подход.

Государством для исключения такого подхода предусмотрена обязательность установления руководителю организации независимо от формы собственности коэффициента соотношения средней заработной платы руководителя организации и средней заработной платы по организации в целом.

Данный материал позволит не допустить ошибок при расчете названного коэффициента.

Оплата труда руководителей организации в первую очередь зависит от результатов ее финансово-хозяйственной деятельности. Усиливая такую зависимость, Правительство установило норму, требующую соблюдения коэффициента соотношения средней заработной платы руководителя организации и средней заработной платы по организации в целом (далее – коэффициент соотношения).

Справочно: данная норма действует с 1995 г.

Коэффициент соотношения зарплат следует соблюдать всем организациям независимо от формы собственности

Коэффициент соотношения независимо от формы собственности организации не может превышать 8,0 (постановление Совета Министров РБ от 25.07.2002 № 1003 (далее – постановление № 1003)).

- При этом предусмотрено, что решение об установлении конкретного размера коэффициента соотношения принимается:

- – в отношении руководителей государственных организаций и организаций, в уставном фонде которых доля собственности государства составляет более 50 %, включая банки:

- до 6,0 включительно – органом, заключившим контракт. При этом для руководителей организаций, в уставном фонде которых доля собственности государства составляет более 50 %, этот коэффициент согласовывается с органом, осуществляющим владельческий надзор;

- свыше 6,0 и до 8,0 включительно – в порядке, изложенном выше, по согласованию с Премьер-министром;

- – в отношении руководителей иных организаций – органом, заключившим контракт.

- Важно! Коэффициент соотношения не устанавливают:

- – генеральным конструкторам – руководителям организаций;

– руководителям организаций, которым условия оплаты их труда определены в соответствии с нормами Указа Президента РБ от 23.01.2009 № 49 «О некоторых вопросах стимулирования реализации продукции, товаров (работ, услуг)»;

– руководителям организаций, которым согласно законодательству установлены должностные оклады в кратных размерах от уровня среднемесячной заработной платы по соответствующему виду экономической деятельности, коэффициент соотношения их средней заработной платы и средней заработной платы по организации в целом не устанавливается (подп. 2.2 п. 2 постановления № 1003).

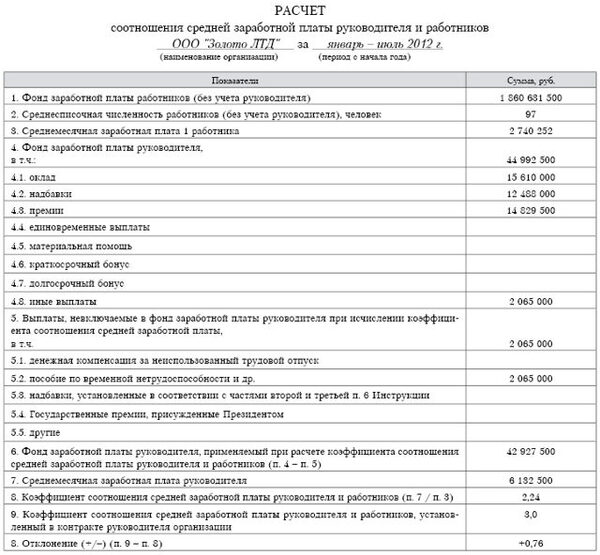

Составляем расчет коэффициента соотношения зарплат

Расчет коэффициента соотношения средней заработной платы руководителя и средней заработной платы по организации в целом следует производить нарастающим итогом с начала года (подп. 2.1 п. 2 постановления № 1003).

Для правильного расчета коэффициента необходимо применять нормы Инструкции о применении Положения об условиях оплаты труда руководителей государственных организаций и организаций с долей собственности государства в их имуществе, утвержденной постановлением Минтруда и соцзащиты РБ от 20.09.2002 № 122 (далее – Инструкция).

Такие показатели, как фонд заработной платы работников, среднесписочная численность работников, среднемесячная заработная плата, определяются в данном случае в соответствии с Указаниями по заполнению в формах государственных статистических наблюдений статистических показателей по труду, утвержденными постановлением Минстата РБ от 29.07.2008 № 92.

- Эти выплаты не учитываем при расчете коэффициента

- При расчете коэффициента соотношения не учитывайте:

- – государственные премии, установленные Президентом;

- – единовременные поощрения (вознаграждения), выплаченные руководителю за награждение в установленном порядке государственными наградами, нагрудными знаками, почетными грамотами, независимо от источника их выплаты;

– надбавки, установленные в соответствии с частями второй и третьей п. 6 Инструкции.

Справочно: руководителям эффективно работающих организаций, приобретших в порядке, определенном законодательством, в результате реорганизации, приобретения (безвозмездной передачи) предприятия как имущественного комплекса права и обязанности убыточных организаций, может дополнительно устанавливаться на период не более 2 лет надбавка за увеличение объемов управленческого труда в размере не более 30 % оклада руководителя, образованного в соответствии с п. 5 Инструкции (часть вторая п. 6 Инструкции).

Руководителям уполномоченных организаций финансово-промышленных и иных хозяйственных групп по решению собственника имущества либо органа, заключившего контракт, может дополнительно устанавливаться надбавка за руководство финансово-промышленной и иной хозяйственной группой в размере не более 30 % оклада руководителя, образованного в соответствии с п. 5 Инструкции (часть третья п. 6 Инструкции);

– премия либо вознаграждение, выплаченные руководителю организации, занесенной на Республиканскую доску Почета или признанной победителем в соревновании (конкурсе), связанном с производственной деятельностью организации, проводимом на республиканском, областном, городском, районном и отраслевом уровнях, в размере, не превышающем за отчетный год в сумме по всем указанным основаниям независимо от источника выплаты оклада руководителя, образованного в соответствии с п. 5 Инструкции;

– единовременная премия либо вознаграждение, выплаченные руководителю за обеспечение подготовки и проведения республиканского фестиваля-ярмарки тружеников села «Дажынкi», независимо от источника их выплаты;

– выплаты, предусмотренные подп. 9.2 и 9.3 п. 9 Инструкции;

Справочно: руководителям могут выплачиваться:

– годовой бонус – единовременное поощрение за выполнение организацией установленных органом, заключившим контракт, показателей прогноза социально-экономического развития в целом за отчетный год.

Выплата годового бонуса производится после подведения итогов работы организации за отчетный год в размере не менее 12 окладов руководителя, образованных в соответствии с п.

5 Инструкции, в порядке и на условиях, определенных органом, заключившим контракт (подп. 9.2 п. 9 Инструкции);

– материальная помощь при предоставлении трудового отпуска в размере не более 2 окладов руководителя, образованных в соответствии с п. 5 Инструкции.

Обратите внимание

При этом руководителю сверх материальной помощи, выплаченной при предоставлении трудового отпуска, может быть выплачена материальная помощь в связи со вступлением в брак, рождением ребенка, юбилеем, смертью супруги (супруга), близкого родственника, уходом на пенсию и по иным значимым событиям в жизни человека, если эти основания предусмотрены в коллективном договоре либо ином локальном нормативном правовом акте, принятом в порядке, установленном законодательством (подп. 9.3 п. 9 Инструкции).

– часть премий, зарезервированная в соответствии с частью первой п. 8 Инструкции, учитывается в полугодии, в котором производится ее фактическая выплата, помесячно в размере 1/6.

Недоначисленные в целях соблюдения коэффициента соотношения выплаты резервируются и могут быть выплачены в конце года, если позволяет коэффициент соотношения, только по согласованию с органом, заключившим контракт.

Пример

В мае выплачена премия руководителю организации по итогам работы I квартала в сумме 1 200 000 руб. По лицевому счету премия отражена в апреле. Работники организации премируются помесячно. При расчете коэффициента соотношения премия, выплаченная руководителю, учитывается во II квартале помесячно в сумме 400 000 руб.

- Считаем среднесписочную численность работников правильно

- При расчете среднесписочной численности работников следует учесть, что из численности работников списочного состава исключаются следующие категории работников:

- – находящиеся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до 3 месяцев, по уходу за ребенком до достижения им возраста 3 лет;

- – не явившиеся на работу вследствие временной нетрудоспособности или ухода за больными, неявки которых оформлены листками нетрудоспособности или справками, за все календарные дни болезни. Если последний день болезни приходится на последний рабочий день недели (например, пятницу) или предпраздничный день (например, 7 марта), то при исчислении среднесписочной численности в последующие выходные и праздничные дни эти работники включаются;

- – находящиеся в отпусках без сохранения заработной платы в связи с обучением в учреждениях образования в соответствии с законодательством о труде Республики Беларусь, а также для прохождения вступительных испытаний при приеме в учреждения образования для получения среднего специального и послевузовского образования;

- – находящиеся в отпусках без сохранения заработной платы, кроме находящихся в отпусках, предоставляемых по инициативе нанимателя. Работники исключаются из среднесписочной численности за все календарные дни неявок на работу;

- – находящиеся под следствием до вынесения приговора суда. Если работник приговором суда не осужден к наказанию, исключающему продолжение работы, то он включается в среднесписочную численность с первого дня невыхода на работу;

- – больные хроническим алкоголизмом, помещенные на лечение в наркологические отделения психиатрических (психоневрологических) учреждений;

- – работники-доноры за дни сдачи крови и ее компонентов, а также предоставленные после этого дополнительные дни отдыха.

Предельный уровень соотношения средней заработной платы руководител

Федеральным законом от 03.07.2016 № 347-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации»[1] изложена в новой редакции ст. 145 ТК РФ. В нее введены нормы, регулирующие вопросы установления предельного соотношения среднемесячной заработной платы руководителя и работников организаций государственного сектора.

В КАКИХ ОРГАНИЗАЦИЯХ УСТАНАВЛИВАЕТСЯ ПРЕДЕЛЬНЫЙ УРОВЕНЬ СООТНОШЕНИЯ СРЕДНЕМЕСЯЧНОЙ ЗАРАБОТНОЙ ПЛАТЫ РУКОВОДИТЕЛЯ И РАБОТНИКОВ

По общему правилу максимальный размер заработной платы работника законодательством не ограничен. Исключение — случаи, установленные Трудовым кодексом РФ (ч. 1 ст. 132 ТК РФ).

К числу таких исключений относится, в частности, заработная плата руководителей организаций государственного сектора.

В государственных и муниципальных организациях установлена обязанность работодателя определять предельный уровень соотношения среднемесячной заработной платы руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников (ч. 2 ст. 145 ТК РФ). Эта обязанность касается:

- государственных внебюджетных фондов РФ;

- территориальных фондов обязательного медицинского страхования;

- государственных и муниципальных учреждений;

- государственных и муниципальных унитарных предприятий (далее — ГУП, МУП).

Конкретные соотношения среднемесячной заработной платы руководящих и остальных работников данных организаций должны установить учредители. Однако предельные нормы этих соотношений утверждаются нормативными правовыми актами соответствующего уровня:

- для руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов РФ, федеральных государственных учреждений, федеральных государственных унитарных предприятий — нормативными правовыми актами Правительства РФ;

- для руководителей, их заместителей, главных бухгалтеров территориальных фондов обязательного медицинского страхования, государственных учреждений субъектов РФ, государственных унитарных предприятий субъектов РФ — нормативными правовыми актами субъектов РФ;

- для руководителей, их заместителей, главных бухгалтеров муниципальных учреждений, муниципальных унитарных предприятий — нормативными правовыми актами органов местного самоуправления.

- При определении предельного уровня соотношения среднемесячной заработной платы руководящих работников, формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год, и среднемесячной зарплаты работников таких фондов, учреждений, предприятий не учитывается заработная плата соответствующего руководителя, его заместителей, главного бухгалтера.

- К СВЕДЕНИЮ

- В настоящее время предельный уровень соотношения среднемесячной заработной платы руководителей и среднемесячной заработной платы работников в кратности от 1 до 8 установлен для:

Соотношение заработной платы руководителя и работников

Замечание 1

Соотношение заработной платы руководителя и работников считается на 1 год.

Проанализируем среднемесячную заработную плату сотрудников и руководителя, а затем рассчитаем соотношение их зарплат.

Среднемесячная заработная плата сотрудников

Для того чтобы правильно его рассчитать, нужно:

СЗС = (НЗС / СЧС) / 12 месяцев, где:

- СЗС — Среднемесячная зарплата сотрудников

- НЗС — Начисленная зарплата списочного состава сотрудников (без руководящих

- СЧС — Среднесписочная численность Сотрудников (без руководящих).

Чтобы определить среднемесячную зарплату руководителя, его заместителя и главбуха, нужно:

СЗР = НЗР / 12 месяцев, где:

- СЗР — Среднемесячная зарплата соответствующего руководящего сотрудника.

- НЗР — Начисленная зарплата руководящего сотрудника за календарный год.

Замечание 2

В среднемесячную зарплату включают выплаты по зарплате, надбавки и доплаты за стаж, ежемесячная премия, работа в ночное время, работа в праздничные дни,выплаты за тяжелый труд и другое.

Не включают в расчет выплаты социального характера, материальную помощь и другие выплаты, которые не относятся к оплате труда.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Расчет соотношения зарплат

Чтобы определить соотношение зарплат, нужно:

ССЗР = СЗР / СЗС, где:

- ССЗР — Соотношение среднемесячной зарплаты руководящего сотрудника.

- СЗР — Среднемесячная зарплата соответствующего руководителя, зама, главбуха.

- СЗС — Среднемесячная зарплата сотрудников.

- Если руководитель учреждения установит зарплату своему заместителю или главбуху без учета предельного уровня соотношения зарплаты, его могут уволить на основании пункта 1части 2 статьи 278 Трудового кодекса РФ.

- Вся информация о среднемесячной заработной плате руководящего состава должна размещаться на сайте учреждений или учредителей.

- Отпускные в расчет включают, а больничное пособие нет.

Замечание 3

Чтобы правильно определить соотношение зарплат в расчет нужно обязательно включать фактическую заработную плату и надбавки и доплата за стаж, ежемесячная премия, за вредность, за дополнительную нагрузку, за совмещение должностей, за замещение, за работу ночью, за работу в праздничные дни, премии, компенсационные выплаты, для педагогического состава – оплата за классное руководство, оплата за проверку тетрадей, оплата за предподготовку, за внеклассную работу, за интенсивность труда, за достижения в работе, за качество выполняемой работы и так далее.

Чтобы правильно рассчитать должностной оклад руководителя нужно проанализировать его управленческую нагрузку.

Пример расчета предельного соотношения зарплат

Пример 1

Зарплата руководящего состава по-новому

02.03.2017

С 1 января 2017 года вступили в силу новые положения Трудового кодекса относительно заработной платы руководителей, их заместителей и главных бухгалтеров. (А не очень давно Минтруд ответил на ряд вопросов, уже поступивших по этому поводу.

) Новшества, в частности, коснулись предельного уровня зарплат данных категорий работников в некоторых организациях.

В статье расскажем, к кому имеют отношение новые правила, в чем они заключаются и какую информацию по вопросам, связанным с этими нововведениями, предоставил Минтруд.

ДО…

Согласно ст.

145 ТК РФ в прежней редакции условия оплаты труда руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов РФ, государственных или муниципальных учреждений и унитарных предприятий, определяются трудовыми договорами в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, субъектов РФ, органов местного самоуправления, и учредительными документами юридического лица (организации).

Это правило распространялось и на руководителей, их заместителей, главных бухгалтеров, а также членов коллегиальных исполнительных органов, работающих по трудовому договору государственных корпораций, государственных компаний и хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности.

ПОСЛЕ…

Федеральным законом от 03.07.2016 № 347‑ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации» (далее – Закон № 347‑ФЗ) были внесены изменения, в том числе в ст. 145 ТК РФ.

В частности, был расширен круг организаций, для которых условия оплаты труда руководителей, их заместителей, главных бухгалтеров устанавливаются трудовым договором на основании соответствующих нормативных актов. Так, к внебюджетным фондам и государственным и муниципальным учреждениям и унитарным предприятиям прибавился территориальный ФОМС.

Были уточнены нормативные акты, в соответствии с которыми устанавливается оплата труда, в первую очередь Трудовой кодекс. А среди иных нормативных актов были отмечены постановления Правительства РФ:

- от 02.01.2015 № 2 «Об условиях оплаты труда руководителей федеральных государственных унитарных предприятий»;

- от 05.08.2008 № 583 «О введении новых систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений» (далее – Постановление № 583).

Основное же изменение, вступившее в силу 1 января 2017 года, касается порядка установления предельного уровня соотношения зарплат руководящего состава и зарплат других работников.

К сведению

Предельные уровни соотношения средней заработной платы руководителей и работников были установлены еще раньше. В частности, уровень соотношения средней зарплаты руководителей федеральных бюджетных и казенных учреждений и работников этих учреждений – Приказом Минтруда РФ от 18.02.2013 № 71н.

Так, в новой ч. 2 ст. 145 ТК РФ названы организации, в которых должен устанавливаться предельный уровень соотношения зарплат, и указано, кто этот уровень устанавливает. Давайте по порядку.

Кому и кем устанавливается предельный уровень?

Итак, согласно той же ч. 2 ст. 145 ТК РФ предельный уровень соотношения среднемесячной зарплаты руководителей, их заместителей, главных бухгалтеров отдельных организаций и среднемесячной зарплаты работников устанавливается:

- в государственных внебюджетных фондах РФ;

- в территориальных ФОМС;

- в государственных и муниципальных учреждениях;

- в государственных и муниципальных унитарных предприятиях, финансируемых из различных источников финансового обеспечения (в том числе казенных).

Предельный уровень указанного соотношения устанавливается государственным органом, органом местного самоуправления, организацией, осуществляющими функции и полномочия учредителя соответствующих фондов, учреждений, предприятий.

При этом размер предельного уровня соотношения не должен превышать размер, предусмотренный соответствующими нормативными актами. Для руководителей, их заместителей, главных бухгалтеров:

- государственных внебюджетных фондов РФ, федеральных государственных учреждений, федеральных государственных унитарных предприятий – нормативными правовыми актами Правительства РФ;

- территориальных ФОМС, государственных учреждений и государственных унитарных предприятий субъектов РФ – нормативными правовыми актами субъектов РФ;

- муниципальных учреждений, муниципальных унитарных предприятий – нормативными правовыми актами органов местного самоуправления.

Обратите внимание

Предельный уровень соотношения не учитывается, если учреждение включено в специальный перечень, утвержденный Правительством РФ, органами государственной власти субъектов РФ, органами местного самоуправления (ч. 3 ст. 145 ТК РФ).

На федеральном уровне соответствующие перечни утверждены распоряжениями Правительства РФ от 30.12.2012 № 2627‑р и от 12.12.2015 № 2555‑р.

В указанные перечни включаются организации, выпускающие продукцию или оказывающие услуги, имеющие особую значимость, масштабность, уникальность, а также стратегическое значение.

Согласно ч. 4 ст. 145 ТК РФ условия оплаты труда руководителей иных организаций, их заместителей, главных бухгалтеров и заключающих трудовой договор членов коллегиальных исполнительных органов иных организаций устанавливаются по соглашению сторон трудового договора.

Вопрос

Действуют ли нормы об установлении предельного уровня соотношений зарплат применительно к органам местного самоуправления (мэрии, муниципалитеты)?

Минтруд по данному вопросу разъяснил, что для служащих органов государственного управления и органов местного самоуправления всех уровней законодательством (федеральными законами от 27.07.2004 № 79‑ФЗ «О государственной гражданской службе в Российской Федерации» и от 02.03.

2007 № 25‑ФЗ «О муниципальной службе в Российской Федерации») предусмотрено установление конкретных размеров должностных окладов и других выплат соответствующими нормативными актами (для федеральных служащих – указами Президента РФ, служащих органов власти субъектов РФ – актами субъектов РФ, муниципальных служащих – актами органов местного самоуправления).

Какой размер предельной разницы допускается?

Величина предельного соотношения в Законе № 347‑ФЗ не указана.

Как было сказано выше, введена только обязательность установления такого соотношения учредителями предприятий и учреждений в рамках размеров, которые устанавливаются по федеральным организациям Правительством РФ, а по организациям субъектов РФ и муниципальным организациям нормативными правовыми актами субъектов РФ и органов местного самоуправления соответственно.

Какие предельные размеры действуют в настоящее время – представим в таблице.

Для кого установлены предельные размеры

Предельный уровень соотношения

Нормативный акт

Руководители, их заместители и главные бухгалтеры федеральных государственных учреждений и предприятий

От 1 до 8

Постановление Правительства РФ от 10.12.2016 № 1339, вносящее изменения в постановления Правительства РФ от 05.08.2008 № 583 и от 02.01.2015 № 2

Председатели государственных внебюджетных фондов

От 1 до 10

Постановление Правительства РФ от 29.11.2016 № 1259

Заместители председателей, главные бухгалтеры государственных внебюджетных фондов

От 1 до 8

Постановление Правительства РФ от 29.11.2016 № 1259

Предельное соотношение средней зарплаты (8:1) рекомендовано к применению для организаций, финансируемых как из федерального бюджета, так и из бюджета субъекта РФ или местного бюджета (п.

24 Единых рекомендаций по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2016 год, утвержденных Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 25.12.2015, протокол № 12).

В этом же документе также рекомендуется устанавливать предельное соотношение средней зарплаты руководителей учреждений и средней зарплаты работников учреждений, формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год.

И если раньше в некоторых регионах предельный уровень от рекомендуемого отличался, то сейчас цифры приводятся в соответствие.

Важно

Например, предельный уровень соотношения средней зарплаты руководителей, их замов и главбухов государственных унитарных предприятий (государственных предприятий, казенных предприятий) Республики Крым (п.

6 Положения об условиях оплаты труда руководителей государственных унитарных предприятий (государственных предприятий, казенных предприятий) Республики Крым, утвержденного Постановлением Совмина Республики Крым от 26.12.

2014 № 622 «Об условиях оплаты труда руководителей государственных унитарных предприятий Республики Крым») ранее был установлен в кратности от 1 до 6. Но в редакции Постановления Совмина Республики Крым от 20.10.2016 № 499 кратность стала от 1 до 8.

Как рассчитывается предельный уровень соотношения?

Постановлением Правительства РФ от 10.12.2016 № 1339 внесены дополнения в Положение об особенностях порядка исчисления средней заработной платы, утвержденное Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (далее – Положение), устанавливающие порядок расчета соотношения среднемесячных зарплат руководителей и работников.

Согласно этому порядку, чтобы определить соотношение зарплат, необходимо рассчитать среднемесячную зарплату руководителей, заместителей руководителей, главных бухгалтеров и зарплату работников, а затем зарплату руководителей разделить на зарплату работников.

Врезка

С 01.01.2017 для расчета предельного уровня соотношения зарплат вместо показателя «средняя заработная плата» используется показатель «среднемесячная заработная плата» (ч. 2 ст. 145 ТК РФ).

- Среднемесячная заработная плата сотрудников определяется путем деления суммы фактически начисленной зарплаты по списочному составу (без учета руководителя, заместителей руководителя, главного бухгалтера) на среднесписочную численность сотрудников (без учета руководителя, заместителей руководителя, главного бухгалтера) за соответствующий календарный год и деления на 12 (количество месяцев в году).

- Обратите внимание

- При расчете среднемесячной заработной платы сотрудников не учитывается зарплата руководителя, заместителей руководителя, главного бухгалтера.

- Среднемесячная заработная плата руководителя, заместителя руководителя, главного бухгалтера определяется путем деления суммы фактически начисленной зарплаты за календарный год на 12 (количество месяцев в году).

- Если руководитель (заместитель, главный бухгалтер) отработал неполный календарный год, то среднемесячная зарплата определяется исходя из фактически отработанных полных календарных месяцев.

- Расчет среднемесячной заработной платы руководителя, заместителей, главного бухгалтера осуществляется отдельно по каждой должности.

- Если руководитель, заместитель, главный бухгалтер совмещает должности (профессии), то учитывается и заработок по основной работе, и доплата за совмещение, а если по совместительству – только зарплата по основной должности.

- Обратите внимание

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (зарплата, надбавки и компенсации, премии и другие выплаты, установленные п. 2 Положения).

При этом не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

), а также компенсации, выплачиваемые при расторжении трудового договора, в том числе за неиспользованный отпуск.

ОТВЕТСТВЕННОСТЬ

Законом № 347‑ФЗ также установлена ответственность руководителя за несоблюдение предельного соотношения среднемесячных заработных плат заместителей руководителя и главных бухгалтеров и среднемесячных зарплат работников организаций.

В связи с этим в ст. 278 ТК РФ, предусматривающей дополнительные основания расторжения трудового договора с руководителем организации, появились два новых основания:

- несоблюдение установленного в силу ст. 145 ТК РФ предельного уровня соотношения среднемесячной заработной платы заместителя руководителя и (или) главного бухгалтера;

- иные основания, предусмотренные трудовым договором.

Информация о зарплате руководителя в свободном доступе

С 1 января 2017 года руководители, их заместители и главные бухгалтеры организаций, перечисленных в ч. 2 ст. 145 ТК РФ, согласно ст. 349.

5 ТК РФ обязаны размещать информацию о рассчитываемой за календарный год среднемесячной заработной плате в Интернете на официальных сайтах государственных органов, органов местного самоуправления, организаций, осуществляющих функции и полномочия учредителя соответствующих фондов, учреждений, предприятий.

При этом запрещается указывать данные, позволяющие определить место жительства, почтовый адрес, телефон и иные индивидуальные средства коммуникации лиц, а также сведения, отнесенные к государственной тайне или носящие конфиденциальный характер.

Правила размещения информации о среднемесячной заработной плате руководителей, их заместителей и главных бухгалтеров государственных внебюджетных фондов РФ, федеральных государственных учреждений и федеральных государственных унитарных предприятий утверждены Постановлением Правительства РФ от 28.12.2016 № 1521.

По правилам информация о зарплате сначала представляется руководителями, их заместителями и главными бухгалтерами учреждений и предприятий для размещения в Интернете на официальном сайте учредителя в соответствии с нормативными актами учредителя. При этом по решению учредителя она может размещаться в Интернете на официальных сайтах учреждений и предприятий.

Информация размещается в Сети не позднее 15 мая года, следующего за отчетным. В составе информации указываются полное наименование государственного внебюджетного фонда РФ, учреждения или предприятия, занимаемая должность, а также фамилия, имя и отчество лица, в отношении которого размещается информация.

* * *

Подведем итог. Если ваша организация указана в ч. 2 ст.

145 ТК РФ, то с 1 января 2017 года работодатель должен уже установить предельный уровень соотношения среднемесячных зарплат, если только Правительство РФ не включило организацию в соответствующие перечни.

Совет

Также информация о зарплате руководителя, заместителей и главного бухгалтера должна размещаться в Интернете на сайте учредителя или организации.

Руководитель же организации, в свою очередь, обязан соблюдать этот предельный уровень в отношении заместителей и главного бухгалтера. В противном случае он может быть уволен.

Аюдар-пресс

Заработная плата руководителя, его заместителя и главбуха с 01.01.2017 года

С 1 января 2017 г. начинают действовать изменения в ТК РФ в части выплаты заработной платы. В соответствии с этими изменениями отдельные организации должны устанавливать зарплату руководителю, его заместителям и главному бухгалтеру, учитывая соотношение их зарплат с зарплатами других работников.

Такое положение закреплено в ч.2 ст.145 ТК РФ. Кроме того, руководители, их заместители, главные бухгалтеры теперь должны будут размещать информацию о своей среднемесячной заработной плате в Интернете.

За несоблюдение требования закона о соотношении зарплат с руководителем должен быть расторгнут трудовой договор, что закреплено в п. 1 ч. 2 ст. 278 ТК РФ.

На кого распространяются требования закона о соотношении зарплат

Определять максимальный уровень соотношения среднемесячной зарплаты руководителей, их заместителей, главных бухгалтеров и среднемесячной зарплаты работников должны:

Для остальных ограничения для определения размеров зарплат закон не устанавливает.

Кроме того, это правило не действует, если учреждение включено в специальный перечень по решению Правительства, властей субъектов РФ или органов местного самоуправления.

Кто обязан установить соотношение зарплат

Соотношение среднемесячных зарплат должен определить учредитель организации. При определении соотношения учредитель должен ориентироваться на уровень, который установит Правительство РФ, региональные власти или органы местного самоуправления.

Расчет среднемесячной зарплаты

Для определения соотношения зарплат, следует среднемесячную зарплату руководителя разделить на среднемесячную зарплату работников учреждения.

Для этого нужно поделить фактически начисленную за календарный год зарплату на 12. При расчете зарплат учитываются все источники финансирования.

- Если руководитель отработал неполный календарный год, расчет среднего заработка производите исходя из фактически отработанных полных календарных месяцев.

- Если руководитель совмещает должности, то нужно учитывать и оплату по основной работе, и доплату за совмещение.

- Если заместитель руководителя или главный бухгалтер работают по совместительству, то при расчете учитывается только заработная плата по должности зама или главбуха.

- Затем рассчитывается среднемесячный заработок работников.

- В расчет включается:

Следующим шагом нужно заработную плату, фактически начисленную штатным сотрудникам, разделите на их среднюю численность за календарный год и на 12.

Руководитель, его замы, главный бухгалтер в списочный состав работников не включаются и их заработок при определении зарплаты фактически начисленной работникам не учитывается.

Предельный уровень соотношения зарплат

В настоящее время предельный уровень соотношения средней заработной платы руководителя федерального бюджетного и казенного учреждения и средней зарплаты работников этого учреждения установлен в кратности от 1 до 8.

Пока этот предел менять не планируется.

На региональном и местном уровнях предельное соотношение заработной платы руководителей и работников учреждений определяют нормативные акты субъектов РФ и муниципальных образований.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений рекомендовала всем организациям определять максимальное соотношение зарплат руководства и работников в кратности от 1 до 8 Однако, региональные и местные власти применяют данные рекомендации не всегда.

Для расчета предельного уровня соотношения зарплат вместо показателя «средняя заработная плата» используется «среднемесячная заработная плата». ВЫ настоящее время Минтруд разработал проект постановления Правительства РФ в котором планируется внести изменения в постановление Правительства РФ от 24.12.

2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

Минтруд России предлагает утвердить порядок расчета соотношения среднемесячных заработных плат. Такой расчет нужно производить:

- по итогам календарного года;

- отдельно по должностям руководителя, заместителя руководителя и главного бухгалтера.

- С 4 июля 2016 г. руководители, их замы и главбухи компаний, устанавливающих предельное соотношение среднемесячных зарплат, обязаны размещать в Интернете сведения о рассчитываемой за календарный год среднемесячной зарплате. Эти сведения публикуют на официальном сайте учредителя, или – по его решению – на сайте организации.

Порядок размещения данных о среднемесячной зарплате будет установлен Правительством РФ, региональными властями и органами местного самоуправления.

Ответственность руководителя

В ст. 278 ТК РФ появились новые основания для расторжения трудового договора с руководителем:

По смыслу указанных норм указанные работники подлежат увольнению за несоблюдение правила о соотношении зарплат.

Соотношение заработной платы руководителя и работников бюджетной сферы

С 1 января 2017 года будут применяться предельные уровни соотношения среднемесячных зарплат руководителей (их заместителей, главных бухгалтеров) и работников государственных и муниципальных учреждений, ГУПов, МУПов, государственных внебюджетных фондов и территориальных фондов ОМС.

Такой предельный уровень в обязательном порядке должны будут определять государственные и местные органы, а также организации, которые осуществляют функции и полномочия учредителей соответствующих фондов, учреждений и предприятий (Федеральный закон от 3 июля 2016 г.

№ 347-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации «).

Что важно, за несоблюдение установленного предельного уровня соотношения зарплат данным законом предусмотрена ответственность. В этом случае трудовой договор между руководителем соответствующей организации и его работодателем (то есть федеральным органом государственной власти, органом субъекта либо местным органом) прекращается.

Обратите внимание

Вместе с тем, Правительство РФ, региональные и местные органы власти смогут утверждать перечни организаций, на которые предельные уровни зарплат распространяться не будут.

По общему правилу, информация о среднемесячной зарплате руководителей, их заместителей и главбухов указанных организаций будет размещаться в Интернете на официальных сайтах госорганов, органов местного самоуправления и организаций-учредителей фондов, учреждений и предприятий.

А по решению указанных органов и организаций такие сведения могут размещаться и на официальных сайтах фондов, учреждений и предприятий.

Порядок размещения такой информации также по общему правилу будет определяться федеральными нормативными актами, а также нормативными актами субъектов РФ и муниципальных органов.

- В соответствии с новым законом, предельные уровни соотношения зарплат, установленные до его вступления в силу (то есть до 1 января 2017 года) будут применяться до 31 декабря 2016 года.

- Предлагается установить максимальное соотношение зарплаты руководителей и работников бюджетных организаций Это коснется сотрудников государственных и муниципальных учреждений и унитарных предприятий, а также государственных внебюджетных фондов.

- Санкции предусмотрены в том числе за повторное совершение такого деяния.

Вопрос-ответ

13 Декабря 2016 1487

Заработная плата руководителя

Согласно части второй статьи 145 Трудового кодекса органы местного самоуправления с 1 января 2017 года должны определить предельные уровни соотношения среднемесячной заработной платы руководителей, их заместителей, главных бухгалтеров муниципальных учреждений, формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год, и среднемесячной заработной платы работников таких фондов, учреждений, предприятий (без учета заработной платы соответствующего руководителя, его заместителей, главного бухгалтера). Руководитель муниципального учреждения здравоохранения выполняет работу по совмещению профессий (должностей) и по внутреннему совместительству.

При расчете соотношения среднемесячной заработной платы руководителя учреждения и среднемесячной заработной платы работников этого учреждения учитывается ли фактически начисленная заработная плата при совмещении профессий (должностей) и при выполнении работы по совместительству?

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 938 42 63 (Москва) 8 (800) 350 10 92 (Остальные регионы) Это быстро и бесплатно!

Ответил пользователь, Ю. Л. Анохина, консультант (anohina)

С 1 января 2017 года положения статьи 145 Трудового кодекса распространяются в том числе на государственные учреждения субъектов Российской Федерации, муниципальные учреждения.

Предельный уровень соотношения среднемесячной заработной платы руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год, и среднемесячной заработной платы работников таких фондов, учреждений, предприятий (без учета заработной платы соответствующего руководителя, его заместителей, главного бухгалтера) определяется государственным органом, органом местного самоуправления, организацией, осуществляющими функции и полномочия учредителя соответствующих фондов, учреждений, предприятий, в размере, не превышающем размера, который установлен для руководителей, их заместителей, главных бухгалтеров муниципальных учреждений. муниципальных унитарных предприятий нормативными правовыми актами органов местного самоуправления.

Проектом постановления Правительства РФ «О внесении изменений в некоторые акты Правительства Российской Федерации» [1] устанавливается порядок соотношения среднемесячной заработной платы руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников соответствующих государственных учреждений, а также увязываются выплаты стимулирующего характера руководителю с результатами достижения показателей эффективности деятельности соответствующих учреждений.

Согласно указанному порядку расчета (п. 2) соотношения среднемесячной заработной платы расчет соотношения среднемесячной заработной платы руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников организаций производится по итогам календарного года.

Бюджет.ru ответ

Минтрудом России разъяснены отдельные вопросы, касающиеся установления соотношения среднемесячной заработной платы руководителей и работников

Предельный уровень соотношения средней заработной платы

- Соотношение зарплаты руководителя и работников бюджетной сферы, генерального директора и сотрудников частных организаций

- Нормативно-правовая база: ТК РФ, постановления Правительства РФ, указ Президента РФ

- Показатели предельного соотношения зарплаты руководителей, главного бухгалтера и работников

- Когда к руководителям в бюджетной сфере не применяются показатели предельного соотношения

- Соотношение зарплаты руководителя и работников: как считать

- Ответственность за нарушение правила о соотношении зарплаты

Соотношение зарплаты руководителя и работников бюджетной сферы, генерального директора и сотрудников частных организаций

Трудовым кодексом РФ максимальный размер заработной платы прямо не ограничен. В ст. 132 ТК РФ по этому поводу говорится, что заработная плата зависит:

Однако ТК РФ содержит отсылку на допустимость установления некоторых ограничений в отношении размера выплачиваемых денежных вознаграждений, иными словами, установление предельного уровня соотношения зарплаты руководителя и работников.

К числу исключений, в отношении которых вводятся ограничительные нормы, можно отнести заработную плату руководителей государственных органов.

Для юрлиц-работодателей, созданных государством или муниципальными органами, таких как учрежденные государством внебюджетные фонды или унитарные предприятия (например, ФГУП «Почта России»), установлено правило (ч. 1 ст. 145 ТК РФ) о соотношении средней зарплаты работников бюджетной сферы и зарплаты руководителей:

- директора учреждения, председателя фонда;

- его заместителей;

- главбуха;

- члена наблюдательного совета госкорпорации.

Предельная разница между зарплатой генерального директора и сотрудников юрлиц, основанных частным капиталом, не ограничивается.

Нормативно-правовая база: ТК РФ, постановления Правительства РФ, указ Президента РФ

Рассматриваемый вопрос регулируется общими и специальными нормами ТК РФ, а также подзаконных актов:

Предельный уровень зарплат для руководителей и главбухов в 2017 году

Новый порядок оплаты труда утвердили еще прошлым летом – чиновники внесли правки в статью 145 Трудового кодекса РФ (Федеральный закон от 3 июля 2016 г. № 347-ФЗ). И только в середине декабря Правительство РФ определило порядок расчета среднего заработка.

Документ

Максимально допустимый разрыв между зарплатами руководящего состава и сотрудников – в постановлении Правительства РФ от 10 декабря 2016 г. № 1339

Среднемесячную зарплату руководителя, его замов и главбуха теперь надо разделить на среднемесячную зарплату остальных сотрудников учреждения. Результат не должен превысить соотношение 1 : 8.

Важно

Конкретную кратность в зарплатах руководящего и рядового персонала федеральных учреждений установит подзаконными актами федеральное правительство, а региональные власти и муниципалитеты сделают это для учреждений своего уровня бюджета. Конечно, в границах, указанных Правительством РФ (1 : 8).

Но учредитель может уменьшить кратность, например до пяти (1 : 5). Таким образом, в госучреждениях установили справедливую разницу в доходах высшего состава и рядовых работников.

Как сделать расчет

В среднемесячной зарплате учитывают:

- начисленную зарплату за отработанное время (в том числе стимулирующие выплаты по итогам работы), выплаты, которые установлены районными нормативно-правовыми актами;

- выплаты, которые вы начислили из среднего заработка за периоды, когда работник выполнял трудовые обязанности (например, в командировке), а также был в отпуске.

При этом в нее не включают выплаты:

- социального характера;

- иные, которые не относятся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.).

Если руководитель, его заместители или главбух совмещают должности, при расчете среднемесячного заработка по руководящему составу фактически начисленную зарплату учитывают в целом: и по основной работе, и по совмещаемой должности. Когда они работают по совместительству, при расчетах берут только фактически начисленную зарплату по должностям: руководитель, заместитель или главбух.

Приведем формулы для расчета среднемесячной зарплаты.

Чтобы определить соотношение, среднемесячную заработную плату руководителя (заместителя, главного бухгалтера) делят на среднемесячную заработную плату работников учреждения. После этого сравнивают результат с уровнем кратности зарплат, который утвердил учредитель.

Приведем пример расчета.

Пример 1. Департамент образования установил уровень кратности зарплат руководящего и рядового персонала в соотношении 1 : 5. По итогам 2016 года у колледжа такие показатели:

- фактически начисленная зарплата работников списочного состава, которую бухгалтер включит в расчет среднемесячной заработной платы, – 35 000 000 руб.;

- среднесписочная численность работников – 90 человек;

- фактически начисленная зарплата руководителя – 1 300 000 руб.;

- фактически начисленная зарплата заместителя руководителя – 900 000 руб.;

- фактически начисленная зарплата главбуха – 850 000 руб.

Руководитель, его зам и главный бухгалтер отработали в учреждении полный 2016 год (12 месяцев).

Алгоритм действий бухгалтера по учету заработной платы следующий.

- фактически начисленную зарплату работников учреждения (без зарплат руководителя, зама и главбуха) по итогам года. Она составила 31 950 000 руб. (35 000 000 – 1 300 000 – 900 000 – 850 000);

- среднемесячную заработную плату работников – 30 603,45 руб. (31 950 000 руб. : 87 чел. : 12 мес.).

- у руководителя – 108 333,33 руб. (1 300 000 руб. : 12 мес.);

- у заместителя руководителя – 75 000 руб. (900 000 руб. : 12 мес.);

- у главного бухгалтера – 70 833,33 руб. (850 000 руб. : 12 мес.).

- у руководителя – 3,5 (108 333,33 руб. : 30 603,45 руб.);

- у заместителя руководителя – 2,45 (75 000 руб. : 30 603,45 руб.);

- у главного бухгалтера – 2,3 (70 833,33 руб. : 30 603,45 руб.).

Если руководитель, заместитель или главбух отработал неполный календарный год, средний заработок считайте исходя из фактически отработанных полных календарных месяцев.

Рассмотрим эту ситуацию на примере.

Пример 2. Воспользуемся условиями предыдущего примера и предположим, что главный бухгалтер отработал в колледже 10 месяцев

Фактически начисленная заработная плата главного бухгалтера за период работы – 750 000 руб.

Бухгалтер по учету заработной платы сделал расчет так.

Для ряда учреждений сделают исключение. Зарплата руководителей, их заместителей, главных бухгалтеров федеральных государственных учреждений, государственных учреждений субъектов РФ, муниципальных учреждений может превысить пределы. Такие учреждения включат в перечни, которые будут утверждены Правительством РФ, органами государственной власти субъектов РФ, органами местного самоуправления.

Чьи зарплаты надо обнародовать

Все сведения о зарплатах руководящего звена нужно опубликовать на официальных сайтах органов власти, органов местного самоуправления. Порядок установит Правительство РФ, региональные власти и органы местного самоуправления (ст. 349.5 Трудового кодекса РФ). По решению учредителей информацию можно разместить на сайте самого учреждения.

На федеральном уровне разработан проект постановления Правительства РФ. Согласно ему, данные о зарплатах необходимо будет выложить в свободном доступе на сайте в течение I квартала 2017 года. Информацию нужно разместить в специально созданном для этого тематическом разделе, ссылка на который должна быть на главной странице официального сайта учредителя.

В сведениях надо указать:

- полное наименование федерального учреждения;

- должность, занимаемую руководящим работником, его фамилию, имя и отчество.

Какую ответственность несет руководитель

Превышение предельных значений повлечет последствия для руководителя учреждения. В статье 278 Трудового кодекса РФ появились новые основания для расторжения с ним трудового договора:

- за нарушение предельного уровня соотношения среднемесячных зарплат при установлении оплаты труда заместителю руководителя организации и главному бухгалтеру;

- иные основания, предусмотренные трудовым договором.

На заметку

Запрещено раскрывать сведения, которые позволяют определить место жительства, почтовый адрес, телефон и другие контактные данные управленческого персонала учреждений, а также сведения, которые отнесены к государственной тайне или имеющие конфиденциальный характер

Если учредитель не установил предельное соотношение, ориентируйтесь на федеральное значение