Подоходный налог выплачивается со всех видов денежных поступлений в адрес физического лица, ИП. А подача декларации и отчисление взносов – это обязанность организации, в которой работают сотрудники. Она выступает для них налоговым агентом и должна точно знать, как посчитать НДФЛ, в том числе от суммы на руки.

Нормативная база

Основной документ – Налоговый кодекс РФ:

- ст. 210 – налоговая база;

- ст. 217 – доходы вне налогообложения;

- ст. 218 – 221 – вычеты;

- ст. 224 – ставки;

- ст. 225 – порядок расчета;

- ст. 226 – особенности расчета.

Что нужно знать

Налоговый агент делает все необходимые расчеты и направляет средства в бюджет. Порядок исчисления НДФЛ закреплен положениями НК РФ. В них сказано, что трудоустроенные граждане отдают в бюджет сумму, удерживаемую от:

- заработной платы;

- премиальных начислений;

- денежных подарков;

- больничного листа.

- Для правильного расчета совершаемого платежа нужно строго соблюдать порядок исчисления НДФЛ:

Расчет подоходного налога с зарплаты

Перед проведением оплаты за труд организация удерживает подоходный налог. Покажем, как высчитывают НДФЛ из зарплаты за год. Алгоритм такой:

- 1. Определить НБ по формуле:

НБнач.г. = Д – Вычеты

НБнач.г. – налоговая база, необходимая для расчета. Ее берут с начала года по предыдущий, а затем текущий месяцы.

Д – доходы, начисленные с начала года и подлежащие удержанию налогом. Суммируются за каждый месяц.

Вычеты – суммы, уменьшающие величину НБ. Наиболее распространенные из них:

- стандартные – предоставляются работающим родителям, опекунам, инвалидам;

- социальные – положены за оплату обучения, лечения или внесение дополнительных взносов за пенсию;

- имущественные – дают за продажу, покупку или строительство недвижимости (условие: право собственности – больше трех лет);

- инвестиционные – реализация ценных бумаг или прибыль от вклада на счет.

Имейте в виду, что подоходный налог не удерживают с государственных пособий, пенсий, алиментов, вознаграждений донорам, грантов для поддержки научной деятельности и т. п. Полный перечень содержит ст. 217 НК РФ.

- 2. НБ определена, теперь пора разобраться, как посчитать НДФЛ от зарплаты. Формула по году такова:

ПНпр.мес. = НБнач.г. x 13%

ПНпр.мес. – подоходный налог, начисленный за период с начала года по предыдущий месяц.

ПНтек.мес. = ПНнач.г. – ПНпр.мес. – платежи за текущий месяц.

Пример 1

Экономисту отдела продаж Осинцеву, работающему в ООО «Арктур», начисляют зарплату в размере 28 600 р.

Кроме того, он занимался предотвращением последствий катастрофы на Чернобыльской АЭС, поэтому ему положен вычет в размере 3000 р. Помимо этого, у него есть приемный сын в возрасте 9 лет.

В июне выплачена премия – 8700 р. Как посчитать НДФЛ к удержанию за июнь?

Решение:

28 600 х 6 мес.+8700=180 300 р.

3000 х 6 мес.+1400 х 6 мес.=26 400 р.

(180 300 – 26 400) х 13% = 20 007 р.

600 х 5 мес. – (1400 х 5 мес.) – (3000 х 5 мес.)) х 13% = 15 730 р.

20 007 – 15 730 = 4277 р.

Бухгалтерия ООО «Арктур» должна отправить в казну за Осинцева за июнь 4277 р.

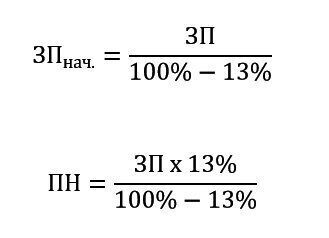

Как посчитать подоходный налог от денег к выдаче

Иногда работодатели сотрудничают с физлицами полуофициально. То есть, доплачивают зарплату «в конверте». Законодательство не одобряет подобные действия, ведь многие организации избегают выполнения правовых обязательств. Тогда возникает два вопроса: как посчитать НДФЛ от суммы на руки и начисляемую зарплату?

Для расчета используют одна из двух формул:

Пример 2

Менеджеру по продажам Вишневской, работающей в компании ЗАО «Эдельвейс», по договоренности с работодателем выплачивают 21 500 р./мес. Как посчитать НДФЛ и сумму, с которой удерживается налог?

Решение:

ЗАО «Эдельвейс» начисляет Вишневской зарплату 24 712 р., от которой 3212 р. отчисляет в бюджет.

В организации могут работать служащие, которые имеют такие финансовые обязательства, которые не уменьшают НБ. Например, при отчислении алиментов НДФЛ удерживают не с выдаваемой на руки суммы, а с начисленной зарплаты. Согласно ст. 81 СК РФ, их размер составляет:

- 1/4 заработка – на одного ребенка;

- 1/3 – на двух детей;

- 1/2 – на трех и более детей.

Пример 3

Сотруднику ООО «Антей» Орлову начислили зарплату за июнь – 35 977 р. Он разведен с супругой. По решению суда обязан выплачивать алименты для несовершеннолетней дочери (25% доходов). Налоговая база с учетом вычета за ребенка составит:

Период

Сумма, р.

НДФЛ, р.

январь-май

172 885

22 475

январь-июнь

207 462

26 970

- Сколько денег нужно выдать Орлову на руки?

- Решение:

- Доля алиментов составит:

35977 х 25% = 8994,25 р. - Расчет величины НДФЛ налогоплательщика:

26970 – 22475 = 4 495 р. - Денежные средства, выдаваемые Орлову на руки:

35 977 – 8994,25-4 495 = 22 487,75 р. - ООО «Антей» должна выплатить Орлову 22 487,75 р.

Расчет подоходного налога от зарплаты нерезидента

Физлиц, фактически проживающих на территории РФ меньше 183 календарных суток (непрерывно, в течение года) считают нерезидентами. Отчисления за них составят 30% доходов. Их определяют по формуле:

ПН = НБ х 30%

Исключение: заработок высококвалифицированных зарубежных специалистов облагают по ставке 13%.

Пример 4

В фирме «Транс Технолоджи» работает Сидоров бурильщиком ЭРБС. Режим работы – вахтовый 60/30. Зарплата – 70 000 р. Сотрудник является нерезидентом РФ. Определим сумму, выплачиваемую за август. Исходные данные:

Период

Сумма, р.

НДФЛ, р.

январь-июль

343 600

103 080

январь-август

411 600

123 480

Решение:

123 480 – 103 080 = 20 400 р.

70 000 – 20 400 = 49 600 р.

Компания «Транс Технолоджи» обязана выдать на руки Сидорову 49 600р.

Соблюдая порядок исчисления НДФЛ от суммы, передаваемой на руки, предприятие предотвратит возникновение многих претензий со стороны контролирующих органов. Также см. «Вычисляем подоходный налог».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Высчитать подоходный налог калькулятор. Как рассчитать ндфл (подоходный налог с зарплаты)

Расчет НДФЛ

производится каждым налогоплательщиком, использующим наемный труд. В материале пойдет речь о принципах процедуры расчета НДФЛ

, даются пояснения, какими законодательными нормами надо руководствоваться, чтобы не ошибиться в определении налога и соблюсти все положенные для его уплаты сроки.

Как рассчитать подоходный налог с зарплаты?

Чтобы правильно произвести расчет подоходного налога, следует руководствоваться нормами, содержащимися в ст. 225 НК РФ. На основании этих норм можно сформировать простой алгоритм, который позволит налогоплательщику легко справиться с проблемой под названием «как считать НДФЛ»

.

с учетом полученных результатов от вышеприведенных операций.

Поясним некоторые перечисленные положения отдельно и раскроем их подробней.

Как правильно считается налоговый период для налога на доходы физических лиц?

Правильно вычислить НДФЛ

невозможно, если перед тем, как посчитать подоходный налог,

не выяснить, какой временной промежуток берется для его исчисления и перечисления.

Данный бюджетный платеж имеет одно интересное свойство: у него налоговый период — один год вне зависимости от того, какой вид дохода извлекает налогоплательщик, но вносить платежи, рассчитанные с зарплаты, надо каждый месяц, а с полученных разовых средств — по истечении года.

Так, у работника, трудящегося по найму и получающего ежемесячную зарплату, из принадлежащих ему средств будет вычитаться НДФЛ каждый месяц.

Обратите внимание

Именно этот промежуток и будет считаться промежутком, за который каждый раз подсчитывается подоходный налог с зарплаты

.

Даже если имеется в виду 13

-я зарплата — расчет

берется за месяц, в котором этот доход зафиксирован бухгалтерией.

Но может случиться так, что кроме зарплаты гражданин получил доход единожды, например от продажи имущества.

Как рассчитывается НДФЛ

в подобных обстоятельствах? Определять размер выплаты здесь придется самостоятельно по истечении года в налоговой декларации 3-НДФЛ.

Этот документ можно заполнить самому, зайдя на сайт ФНС, где подробно разъяснено, как правильно рассчитать подоходный налог с зарплаты

. Период расчета НДФЛ

здесь будет совпадать с налоговым периодом и равняться календарному году.

Как посчитать НДФЛ — всегда ли ставка налога составляет 13 процентов от суммы зарплаты?

Для доходов, полученных в качестве наемных работников, предусмотрены всего две ставки -13 и 30%. Первая, 13-процентная, ставка берется для резидентов РФ, 30-процентная ставка применяется для нерезидентов, работающих по найму в нашей стране.

Следует учитывать, что перед тем, как посчитать НДФЛ от суммы дохода

, надо будет рассортировать все доходы по их видам. Даже если ставка для них одинакова. Особенно это важно для заработной платы, которую как доход нельзя смешивать ни с каким другим источником средств. Дело в том, что кроме подоходного налога от зарплаты ведется отсчет и страховых взносов.

Как вычислить НДФЛ — формула подоходного налога

Перед тем как рассчитать налог на доходы физических лиц

, следует ознакомиться с правилами проведения данной процедуры. В п. 1 ст. 225 НК РФ приводится формула

— как рассчитать НДФЛ

. Она имеет простой вид и состоит всего из двух множителей, а именно:

- НДФЛ = Нб × Нст,

- НДФЛ — сумма подоходного налога к уплате в бюджет;

- Нб — налоговая база по подоходному налогу;

- Нст — налоговая ставка.

- Если в полученном результате расчет НДФЛ

содержит копейки, их надо округлять до рублей в большую или меньшую сторону в зависимости от того, сумма содержит больше 50 копеек или меньше.

Как высчитать НДФЛ от суммы зарплаты: пример

Расчет НДФЛ в 2016 году

— пример:

В мае 2016 года сотруднику ООО «Сигма» Селютину С. И. была начислена заработная плата в сумме 45 000 руб. Перед тем как посчитать 13 процентов от зарплаты

, бухгалтерия предприятия произвела стандартный налоговый вычет, положенный сотруднику за третьего ребенка 4 лет. Он равен 3 000 руб.

Данное ООО выступает в данном случае как налоговый агент, и его бухгалтер должен обладать знаниями о том, как рассчитывается подоходный налог

.

- ставка НДФЛ — 13%;

- период расчета — месяц;

- вычет на третьего ребенка — 3 000 руб.;

- зарплата

— 45 000 руб.

Расчет будет выглядеть так:

000 = 42 000 руб.

× 13% = 5

460 руб.

Именно эта сумма и должна быть перечислена в бюджет

В какие сроки рассчитывается и перечисляется налог на доходы физических лиц?

Бухгалтеру, ведущему учет зарплаты на предприятии, надо не только знать, как посчитать подоходный налог

, но и четко представлять сроки внесения в бюджет этих сумм.

Предприятие выступает при выплате дохода в качестве налогового агента, и для него установлены строгие рамки расчетов с бюджетом. Так, с авансов расчет налога на доходы физических лиц

не производится и платить налог не требуется. Но по итогам месяца вносить его в бюджет надо обязательно.

Сроки уплаты подоходного налога с зарплаты в 2016

году, как и прежде, четко привязаны к моменту получения денежных средств. То есть внести его на счет казначейства надо не позднее дня, который следует за фактической выдачей средств сотруднику или перечислением ему на банковский счет.

Полный расчет НДФЛ за 2016 год по каждому сотруднику можно увидеть в справке 2-НДФЛ, сдавать которую налоговым агентам нужно по истечении каждого года.

Как рассчитать НДФЛ: формула расчета налога? Какие налоговые ставки НДФЛ существуют на сегодняшний день? Что такое налоговые вычеты по НДФЛ, и в каких случаях они применяются? Разберем порядок исчисления НДФЛ в статье ниже.

В мы рассмотрели особенности налога на доходы физических лиц, с каких доходов граждане должны уплатить налог, а какие доходы освобождены от этого, теперь идем дальше и разберем порядок расчета НДФЛ.

Формула расчета НДФЛ:

НДФЛ = налоговая база * налоговая ставка / 100%

То есть, как видим по формуле, для того, чтобы рассчитать НДФЛ, нужно знать величину налоговой базы и налоговую ставку. Здесь нужно отметить, что при расчете налога налоговая база может быть уменьшена на сумму вычетом, положенных физическому лицу при соблюдении определенных условий. О налоговых вычетах ниже.

Налоговая база по НДФЛ

В качестве налоговой базы выступают доходы физических лиц, выраженные в денежном виде. Если были получены материальные доходы, то их стоимость должна быть также выражена в денежном эквиваленте (среднерыночная цена с учетом НДС). В налоговой базе не учитываются доходы, которые освобождены от уплаты НДФЛ (ст.217 гл.23 НК РФ).

Налоговым периодом для расчета НДФЛ выступает календарный год с 1 января по 31 декабря. Налоговая база рассчитывается нарастающим итогом с начала года в течении всего отчетного периода.

Налоговые ставки

НК РФ предусмотрены 3 действующие ставки по налогу на доходы физических лиц: 9%, 13%, 30% и 35%.

Выбор применяемой ставки зависит от вида полученного дохода.

- Ставка НДФЛ 9%: применяется для расчета налога с полученных акционером или учредителем предприятия дивидендов. .

- НДФЛ 30%: применяется для исчисления налога с доходов нерезидентов РФ.

- НДФЛ 35%: действует на некоторые виды доходов: выигрыши, призы на сумму свыше 4000 руб., полученные процентов от банковских вкладов, материальная выгода от экономии на процентах.

- НДФЛ 13%: основная ставка, действующая на все прочие виды доходов, именно ставка НДФЛ 13 процентов действует при расчете налога с заработной платы, с доходов от деятельности ИП.

Налоговые вычеты

Для доходов, облагаемых по ставке 13%, предусмотрено применение налоговых вычетов (своего рода льготы), которые уменьшают налогооблагаемую базу, при исчислении НДФЛ.

Для остальных ставок вычеты не используются.

На данный момент существует 4 вида налоговых вычетов (ст.218-221 гл.23 НК РФ):

- Стандартные;

- Социальные;

- Профессиональные;

- Имущественные.

Стандартные вычеты по НДФЛ

Данные вычеты применяются при расчете налога с зарплаты работников. Работодатель уменьшает причитающуюся работнику сумму на величину положенных ему льгот (стандартных вычетов). После чего НДФЛ 13% считает уже от получившейся разницы.

На данный момент действуют следующие стандартные вычеты:

- 1400 руб. – на первого и второго ребенка;

- 3000 руб. – на третьего ребенка и последующих детей;

- 6000 руб. — на ребенка-инвалида 1 или 2 группы, предоставляется усыновителям, опекунам (с 1 января 2016 года);

- 12000 руб. — на ребенка-инвалида 1 или 2 группы, предоставляется родителям (с 1 января 2016 года);

- 3000 руб. – распространяется на некоторые категории ветеранов и инвалидов. Сюда относятся лица, деятельность которых в прошлом была связана с ядерным оружием, радиацией, АЭС, ветераны ВОВ, получившие ранения при исполнение воинского долга и прочие категории, подробный список которых можно посмотреть в ст.218 НК РФ.

- 500 руб. – вычет также применим к некоторым категориям инвалидов, военнослужащих, участников ВОВ, с полным списком также можно ознакомиться в ст.218 НК РФ.

Применяются до тех пор, пока зарплата работника, исчисленная с начала года нарастающим итогом, не достигнет величины 280000 руб. (с 1 января 2016 года — 350 000 руб.). Если в каком-то месяце общая сумма зарплаты с начала года достигла указанной предельной величины, то льготы по НДФЛ на детей до конца года больше не учитываются.

Если одно и то же лицо попадает под два последних вычета (500 и 3000), то применяется только один – больший (3000).

Социальные вычеты

Данный вид вычетов применяется в отношении лиц, потративших деньги на обучение, лечение, негосударственное пенсионное страхование, личное страхование. Подробнее об этих вычетах можно посмотреть в ст.219 НК РФ.

Профессиональные вычеты

Учитываются в отношении доходов, полученных индивидуальными предпринимателями, лицами, занимающимися частной практикой, получающими авторское вознаграждение, а также работающими по договорам подряда (ст.221 НК РФ).

Предлагаем два онлайн калькулятора. Первый позволит рассчитать НДФЛ от суммы дохода, второй позволяет определить, какой подоходный налог был удержан при полученной суммы дохода на руки.

Важно

Первое актуально для расчета налога к уплате — например, продали квартиру, нужно заплатить налог. Чтобы рассчитать какой, используйте первый калькулятор.

Второй актуален для случаев, когда на руки получена какая-либо сумму, с которой НДФЛ уже уплачен. Задача — определить, какой налог удержан, и какой была изначальная сумма дохода до налогообложения.

Как рассчитать НДФЛ в онлайн калькуляторе (от дохода, от суммы на руки)

Подоходный налог от дохода считайте в первом калькуляторе. Укажите полученную сумму и тип дохода, далее онлайн форма сама произведет расчет и выдаст налоговая величину и сумму, оставшуюся после налогообложения.

Подоходный налог от суммы на руки считайте во втором калькуляторе. Внести в единственное поле ту денежную величину, которая получена на руки. Также укажите, в связи с чем получена сумма — выберите подходящий вариант из предложенного списка в выпадающем меню. Далее проводится онлайн расчет, результатом которого становится известная сумма НДФЛ и изначальная доходная величина.

Калькуляторы предельно просты. Задача — правильно определить тип дохода. От этого зависит ставка НДФЛ, по которой нужно проводить расчет.

В целом все ставки закреплены в налоговом кодексе. Наименьшая — 9%, наибольшая — 35%. На величину влияет не только тип дохода, но и лицо, его получившее (является ли резидентом РФ). Нерезиденты платят больше.

Налоговые ставки в 2017 — 2018 году

Ставок по НДФЛ всего 5, выражается в процентном виде:

Пример расчета НДФЛ от дохода в калькуляторе

Российский гражданин участвует в уставном капитале общества, за что по завершению года получает дивиденды. За 2017 год ему начислено 43500 руб. С этом суммы следует удержать подоходный налог. Как его рассчитать?

В первый калькулятор вводим сумму 43500, выбираем тип дохода — «13% дивиденды…». Результат расчета смотрим внизу:

То есть заплатить с дивидендом нужно 5655 руб., а на руки гражданин получит 37845 руб. Перечисление подоходного налога должна совершить организация, именно она выступает налоговым агентом в данном случае. Если же налогового отчисления она не выполнила, работнику нужно самостоятельно декларировать доход и сделать перечисление.

Формулы для расчета:

- НДФЛ = Доход * Ставка = 43500 * 13% = 5655.

- Сумма на руки = 43500 — 5655 = 37845.

Пример расчета налога от суммы на руки в калькуляторе

Гражданин РФ получил на руки заработную плату за ноябрь 2017 года в размере 35780 руб. и желает узнать, какую сумму НДФЛ высчитал с его зарплаты работодатель.

Для расчета нужно заполнить второй калькулятор — вводится сумма на руки и тип дохода, в данном случае также выбирается 13%.

То есть удержано работодателем 5346,44, изначально начислено 41126,44.

Формула расчета НДФЛ с зарплаты

Действующее законодательство дает четкий ответ, как рассчитать НДФЛ. Подоходным налогом облагаются доходы в виде зарплаты за исключением некоторых пособий, носящих социальный или компенсационный характер.

По меткому выражению Бенджамина Франклина, американского политического деятеля, неизбежны только смерть и налоги. Поэтому весьма важным является вопрос: как рассчитать НДФЛ с зарплаты.

Формула расчета ждет вас в статье.

Ставки налога

Ставка по налогу может отличаться для разных категорий налогоплательщиков.

Например, для лиц, являющихся налоговыми резидентами, установлена ставка 13%. Как посчитать подоходный налог с зарплаты нерезидента? По ставке 30%.

В качестве налогового агента в отношении сотрудников выступает предприятие-работодатель. Положения п. 1 ст. 226 НК РФ обязывают его производить операции по исчислению, удержанию и дальнейшему перечислению в бюджет подоходного налога. Как рассчитать НДФЛ с зарплаты? Сначала определяется налоговая база.

Формулы по расчету суммы налога

Налоговая база должна вычисляться налоговыми агентами ежемесячно. Включение в нее сумм, подлежащих налогообложению, осуществляется нарастающим итогом. В каждом последующем месяце налоговая база будет состоять из общей суммы доходных начислений по отдельному сотруднику с 1 января текущего года. Расчет подоходного налога с заработной платы осуществляется с учетом норм статей 226 и 210 НК РФ.

https://www.youtube.com/watch?v=56CDzGVkE3w

Получаемая ежемесячно накопительная сумма доходов должна быть скорректирована на величину льгот. В виде льгот выступают налоговые вычеты.

Это правило применяется ко всем наемным работникам, у которых есть основания для назначения вычета (при условии, что сотрудник письменно уведомил работодателя о желании воспользоваться вычетом).

Теперь поговорим, как высчитать подоходный налог. Алгоритм расчета следующий:

- определить налогооблагаемую базу с начала года по текущий месяц;

- вычесть из полученной суммы размер положенных физическому лицу налоговых льгот;

- произвести удержания по утвержденной для этой категории сотрудников налоговой ставке.

- Показатель налогооблагаемой базы может быть скорректирован за счет применения к ней стандартного, социального или имущественного налогового вычета. Формула расчета НДФЛ выглядит так:

- НДФЛ за текущий год = Налогооблагаемая база × 13%.

- Полученная сумма не является итоговым значением. Это промежуточный показатель, подлежащее перечислению в бюджет налоговое обязательство определяется по отдельной схеме:

- Налог к уплате = Суммарное значение исчисленного НДФЛ за период с начала года – Удержанный с начала года налог.

- Характерная особенность этого вида налога в том, что расчет НДФЛ ведется в целых рублях. При результатах вычислений с копейками округление производится по правилам арифметики:

- если значение копеек находится в интервале от 1 до 49, то округляется в пользу меньшего значения (например, 59,49 руб. будет записано как 59 руб.);

- если дробное значение в диапазоне от 50 до 99 копеек, то округление производится в большую сторону (например, 59,50 руб. равно 60 руб.).

Нормативное регулирование того, как высчитывается подоходный налог с заработной платы, как его величина должна округляться до целых чисел относится к сфере, регулируемой пунктом 6 статьи 52 НК РФ. Округления осуществляются на всех этапах расчета. Это становится причиной ситуаций, когда при одинаковых доходах в каждом месяце сумма удерживаемого дохода разнится.

Расчет на примерах

Нагляднее всего порядок расчета НДФЛ показать на примере.

Если бухгалтер не будет придерживать такой схемы действий, то в каждом месяце будет появляться погрешность в 1-2 рубля. Использовать правило, по которому рассчитать НДФЛ от суммы заработка можно при условии использования значений всех показателей, полученных нарастающим итогом. Нарушать регламентированный Налоговым кодексом порядок не разрешается.

Что получит работник

Завершающим этапом вычислений является определение суммы дохода, подлежащей перечислению сотруднику на карту или выдаче через кассу.

Опираясь на приведенный пример расчета подоходного налога в 2018 году, за апрель сотрудник получит на руки 36 948 руб. (42 050 руб. – 5102 руб.).

Другие формулы вычислений будут применяться, если расчет привязывается не к начисляемым суммам дохода, а величине заработка на руки.

Доходы нерезидентов

Лица, являющиеся нерезидентами, наделяются равными правами с резидентами в вопросах трудоустройства. Различие в заработке этих двух категорий работников будет обусловлено тем, как вычитается подоходный налог. Для нерезидентов действует повышенная ставка налога. Она равна 30% (п. 3 ст. 224 НК РФ).

Базовая расчетная формула для налогового обязательства по доходам нерезидентов:

Налог = Налоговая база × 30%.

Указанная формула не подходит для обособленных групп нерезидентов. По отдельным категориям сотрудников законодательство разрешает применять стандартную ставку налога, равную 13%. Например, как рассчитать НДФЛ в 2018 году для иностранца, привлекаемого к работам в качестве высококвалифицированного специалиста? – По ставке 13%.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как посчитать НДФЛ 13% от суммы: формула

- Граждане страны, согласно законодательству, обязаны платить налоги на все виды получаемого дохода, в том числе и заработную плату.

- Организация самостоятельно определяет отчисляемую сумму за каждого штатного сотрудника по утвержденной законодательством процедуре и занимается ее переводом в государственный бюджет, выполняя таким образом функции налогового агента.

- Для того чтобы сумма налогов не была ошибочной, а контролирующим органам не было повода придираться и штрафовать предприятие, нужно досконально изучить формулу их расчета.

Что необходимо знать бухгалтеру?

Формула расчета подоходного налога регламентирована Налоговым кодексом Российской Федерации в следующих статьях:

- 210 – о налоговой базе,

- 217 – о необлагаемых налогами доходах,

- 218 – 221 – о вычетах,

- 224 – 226 — о ставках и расчетах.

Официально работающие граждане, находящиеся на территории Российской Федерации более 183 дней за последний год (с учетом выездов по улучшению здоровья и для обучения сроком до полугода) считаются резидентами и выплачивают налог в размере 13 % от суммы дохода. Иначе придется выплачивать 30% от всех поступлений в казну страны.

Среди лиц, которые не являются резидентами, но имеют право платить только 13%, выделяют:

- беженцев,

- граждан, работающих по патенту,

- специалистов высокого уровня квалификации,

- уроженцев стран ЕАЭС.

Резидентство проверяют каждый раз, когда подсчитывают НДФЛ.

Налог выплачивается за следующие поступления средств:

- заработную плату,

- премии,

- материальные поощрения,

- отпускные и пособия по временной нетрудоспособности,

- больничные листы.

Расчет налога выполняется в два этапа:

- вначале определяется налоговая база (НБ) – рассчитывается совокупный доход работника за истекший год с учетом законных вычетов.

- проверяется факт резидентства работника.

К вычетам, необлагаемым налогом относятся:

- стандартные вычеты, предоставляемые работающим родителям, инвалидам, опекунам.

- социальные, полагающиеся на обучение, лечение или взносы за пенсию,

- имущественные, начисляемые за операции с недвижимостью с правом собственности более 3 лет,

- инвестиционные, получаемые за ценные бумаги или прибыли от вклада.

Полный перечень вычетов описан в 217 статье Налогового Кодекса Российской Федерации. Самые распространенные из них – алименты, пенсии, государственные пособия, донорские вознаграждения, гранты за научную деятельность.

Расчет НДФЛ от зарплаты

Пример подсчета НДФЛ

Необходимо рассчитать налог, который будет перечислен предприятием в государственную казну за работника – резидента. Сотрудник имеет заработную плату 60000 рублей, воспитывает несовершеннолетнего ребенка, за что имеет право на вычет в размере 1400 рублей ежемесячно. Работник получил премию за апрель в размере 10000 рублей единоразово. Сколько составит НДФЛ за работника в апреле?

- Считаем НБ от начала года:

- НБ = 60000 * 4 + 10000 – 1400 * 4 = 244400 рублей.

- Налог за январь – апрель составит:

- НДФЛ = 244400 * 13% = 31772 рублей.

- Налог, удержанный из зарплаты сотрудника за январь – март:

- НДФЛ = (60000 * 3 – 1400 * 3) * 13% = 22854 рубля.

- НДФЛ за апрель составит:

- НДФЛ = 31772 – 22854 = 8918 рублей.

Расчет НДФЛ от суммы на руки

Есть организации, которые выплачивают часть зарплаты сотрудникам неофициально «в конверте». Сокрытие доходов является нарушением законодательства.

Пример расчета

Лицу, заинтересованному занять вакантную должность, обещано 40000 рублей на руки с учетом вычтенных налогов. Какова будет зарплата «грязными» и сумма бюджетных отчислений?

ЗП «гросс» = 40000 / 87% = 45977, 01 рублей.

НДФЛ = 40000 * 13% / 87% = 5977 рублей (с учетом округления).

На предприятии могут также работать сотрудники с финансовыми обязательствами, не уменьшающими размер НБ. К примеру, если работник должен платить алименты, они вычитаются не от суммы, выдаваемой на руки, а от зарплаты. По законодательству размер алиментов составляет:

- четверть заработка – на одного ребенка,

- треть – на двух детей,

- половина зарплаты – на трех и более.

- Рассмотрим пример:

- Работник организации получил в апреле 30000 рублей и должен оплатить по судебному решению 25 % от дохода на несовершеннолетнего ребенка.

- НБ за январь — апрель в таком случае с учетом стандартного вычета составит 30000 * 4 – 1400 * 4 = 114400 рублей.

- НДФЛ январь – апрель = 114400 * 13% = 14872 рубля.

- НБ за январь – март = 30000 * 3 – 1400 * 3 = 85800 рублей.

- НДФЛ январь – март = 85800 * 13% = 11154 рубля.

- Сумма алиментов равна 30000 * 25% = 7500 рублей.

- НДФЛ за апрель = 14872 – 11154 = 3718 рублей.

- На руки работник в апреле получит:

- 30000 – 7500 – 3718 = 18782 рубля.

- Подсчет НДФЛ для нерезидентов осуществляется по тем же формулам, но вместо ставки 13% в алгоритм подставляют 30%.

Расчет НДФЛ с примерами

Каждый гражданин РФ является налогоплательщиком. Государство пополняет бюджет за счет удержания процентов с заработной платы. Вне зависимости от сферы деятельности, граждане вносят обязательные платежи. Размер денежных средств, который идет в государственную казну, предусмотрен действующим законодательством РФ.

Ключевое место в сфере налогообложения занимает налог НДФЛ. В нашей сегодняшней публикации предлагаем выяснить, что собой представляет этот налог, какие существуют налоговые ставки по НДФЛ, что подлежит налогообложения, а что нет, разберемся, как рассчитать НДФЛ в 2019 году, приведем примеры расчета.

НДФЛ: основные особенности

НДФЛ — это налог на доходы физических лиц, за счет которого происходит наполнение казны государства. Данный налог взимается с прибыльной части налогового субъекта, которым являются физические лица, а именно:

- налоговые резиденты РФ (лица, пребывающие на территории России не менее 183 дней в году);

- налоговые нерезиденты РФ (лица, получающие прибыль на территории России).

Налог на доходы физических лиц или НДФЛ рассчитывается на основании процентных ставок. Следует обратить внимание, что расчет процентов с заработной платы осуществляется только после учета налоговых вычетов, предусмотренных государством. Из оставшейся после вычета суммы исчисляется НДФЛ.

Что подлежит обложению НДФЛ

Обложению НДФЛ подлежит:

1. Доход от продажи имущества, которое находилось в собственности у лица менее трех лет. 2. Прибыль от сдачи имущества в аренду. 3. Доход от выигрышей.

4. Другие доходы.

Что не подлежит обложению НДФЛ

В соответствии со статьей 217 НК РФ, не подлежит обложению НДФЛ:

1. Доход от продажи имущества, которое находилось в собственности у лица более пяти лет. 2. Доходы, которые были получены в порядке наследования. 3. Доходы, которые были получены по договору дарения от близких родственников или членов семьи (согласно Семейному кодексу РФ).

4. Иные доходы.

Ставки по НДФЛ в 2019 году

Ставки по НДФЛ существуют в размере 9%, 13%, 15%, 30% и 35%.

Налоговая ставка 9%:

- получение дивидендов (до 2015 года);

- получение процентов по облигациям с ипотечным покрытием (до 1 января 2007);

- получение доходов учредителями доверительного управления ипотечным покрытием (до 1 января 2007 на основании приобретения ипотечных сертификатов участия, которые были выданы управляющим ипотечным покрытием).

Налоговая ставка 13%:

для налоговых резидентов:

- заработная плата;

- вознаграждения по гражданско-правовым договорам;

- доходы от продажи имущества;

- иные доходы.

С 2015 года дивиденды облагаются по ставке 13%, а не 9%.

для налоговых нерезидентов:

- от осуществления трудовой деятельности;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста (на основании закона «О правовом положении иностранных граждан в РФ»);

- от осуществления трудовой деятельности Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

- от исполнения трудовых обязанностей членами экипажей судов, которые плавают под государственным флагом РФ.

Налоговая ставка 15%:

- дивиденды, полученные от российских организаций физическими лицами-нерезидентами РФ.

Налоговая ставка 30%:

- все остальные доходы физических лиц-нерезидентов РФ.

Налоговая ставка 35%:

- доходы от выигрышей (призов) в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- доходы от суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств (которые были привлечены в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива) в части превышения установленных размеров.

Как рассчитать НДФЛ с заработной платы в 2019 году

- Для того чтобы выполнить расчет НДФЛ с заработной платы нужно воспользоваться специальной формулой, которая выглядит следующим образом:

- Н = ПС x ОС, где:

- Н — НДФЛ, ПС — процентная ставка,

- ОС — облагаемая сумма.

- Обратите внимание, что для того чтобы определить ОС, возможно, необходимо будет произвести дополнительные расчеты, в связи с тем, что в доходной части могут быть использованы налоговые вычеты.

- ОС = ДЧ — В, где:

- ДЧ — доходная часть лица, В — вычеты.

Пример расчета НДФЛ с зарплаты без вычета:

Гражданин Иванов А.С. получает зарплату в размере 35 000 рублей. Необходимо выяснить, в каком размере будет его ежемесячный НДФЛ.

В данном случае расчет НДФЛ в 2019 году производится из заработной платы, а значит по ставке 13%. Таким образом:

35 000×13% = 4 550 рублей.

В таком размере с гражданина Иванова А.С. будет удерживаться НДФЛ каждый месяц. Размер его чистого дохода составит:

35 000 — 4 550 = 30 450 рублей.

Как видим, выполнить расчет суммы НДФЛ достаточно просто.

Справка и расчет 2-НДФЛ

Справка 2-НДФЛ — документ, в котором лицо отражает свои доходы, заработную плату и размеры уплаченных налогов.

В справке 2-НДФЛ должны содержаться следующие сведения:

- данные о работодателе;

- данные о работнике;

- доход, облагаемый по ставке 13%;

- налоговые вычеты;

- расчеты налогов, доходов и вычетов.

Пример данных, которые вносятся в справку 2-НДФЛ:

Гражданин Петров С.Н. имеет ежемесячный доход в размере 55 000 рублей. К его зарплате используются вычеты на ребенка (5 лет). Рассмотрим, какие подсчеты в данном случае необходимо произвести для заполнения справки 2-НДФЛ.

1. Расчет годового дохода

55 000×12 (месяцев) = 660 000 рублей (в год).

2. Расчет налогового вычета

Размер вычета на ребенка составляет 1 400 рублей. В 2019 году использовать льготу можно при доходе, не превышающем 350 000 рублей, а значит нужно рассчитать, сколько месяцев Петров может пользоваться вычетом на ребенка:

350 000 / 55 000 = 6 месяцев.

3. Расчет размера вычета за год

4. Расчет уплаченного налога

653 000 рублей x 13% = 84 704 рублей.

Таким образом, Петров С.Н., выполнив расчет налога НДФЛ, должен внести в справку 2-НДФЛ такие сведения:

- размер налога — 84 704 рублей;

- размер дохода — 660 000 рублей;

- сумма вычетов — 8 400 рублей.

Расчет 3-НДФЛ

Справка 3-НДФЛ — специальный документ, предназначенный для заполнения определенным категориям лиц (за осуществление деятельности, которая связана с определенным видом доходов). К таким лицам относятся:

- лица, которые самостоятельно производят расчет налогообложения (адвокаты, индивидуальные предприниматели);

- резиденты РФ (доход которых был получен за пределами России);

- лица, имеющие дополнительный доход (прибыль).

Вышеперечисленные категории граждан в обязательном порядке ежегодно предоставляют в налоговую службу информацию о полученных доходах и о налогах, которые были уплачены с них.

Следует отметить, что данный документ дает возможность подать заявку на использование вычета. Для его получения нужно произвести необходимые подсчеты и указать сумму к возврату.

Пример расчета НДФЛ в 2019 году

Гражданин Сидоров купил квартиру стоимостью 1 700 000 рублей. Эта покупка была обложена налогом. В конце года Сидоров планирует предоставить заявление на вычет. Подсчитаем какой будет размер вычета. Операция облагалась по ставке 13%.

1 700 000×13% = 221 000 рублей.

Таким образом, Сидоров в справке 3-НДФЛ укажет сумму вычета 221 000 рублей. Кроме того, для получения вычета нужно иметь все подтверждающие документы (договор купли-продажи, квитанции и прочее).

Расчет пени по НДФЛ

- За просроченную уплату НДФЛ предусмотрены штрафы в виде пени, которая расчитывается по формуле:

- Пеня = Недоимка X Ставка рефинансирования (ключевая ставка), действующая в период просрочки X 1/300 X Количество дней просрочки

- Пеня начисляется за каждый последующий день после последнего срока уплаты налогов.

Пример

Гражданин Елкин просрочил уплату налогообложения на 8 дней. Сумма обязательного платежа составляла 2 800 рублей. Подсчитаем, какую пеню необходимо будет оплатить вместе с основным налогом.

(2800 руб. х 7.75% х 1/300 х 30 дн.) + (2800 руб. х 7.75% х 1/150 х 16 дн.) = 44,85 рублей.

ПРИМЕР

Расчет НДФЛ от сдачи физическим лицом в аренду нежилой недвижимости.

Физическое лицо, не являющееся индивидуальным предпринимателем, имеет в собственности нежилое помещение и сдает его в аренду ООО за 10 000 рублей в месяц.

Рассчитывать, удерживать и уплачивать НДФЛ в данном случае будет ООО, являясь налоговым агентом. Т.е. рассчитав сумму необходимую к оплате за аренду:

10 000 х 12 месяцев = 120 000 рублей,

налоговый агент (ООО) удержит и перечислит в бюджет 120 000 х 13% = 15 600 рублей НДФЛ за физическое лицо. На руки физическое лицо за аренду помещения получит сумму арендной платы за минусом НДФЛ – 104 400 рублей.

Совет

В данной ситуации физическому лицо необходимо будет предоставить в ИФНС декларацию НДФЛ-3, в срок до 30 апреля 2019 года, за доходы полученные в 2018 году.

Пример расчета заработной платы

Главная » Заработная плата » Пример расчета заработной платы

Этапы расчета заработной платы подробно разобраны в этой статье. В данной статье рассмотрим пример расчета зарплаты в цифрах. Для примера рассчитаем заработную плату трем сотрудникам организации за сентябрь 2015 года.

Рассчитать зарплату в онлайн калькуляторе.

Расчет будет проводит бухгалтер в начале октября 2015 года, для расчета будет использована расчетная ведомость Т-51, данные для расчета будут взяты из табеля учета рабочего времени Т-12.

Три работника: начальник отдела Петухов с окладом 50000 руб., секретарь отдела Быкова с окладом 20000 руб. и менеджер отдела Гусев с окладом 30000 руб.

Расчет будем проводить по следующей схеме:

- расчет оклада или тарифной ставки в соответствии с отработанным временем;

- начисление стимулирующих и компенсационных выплат;

- определение положенных вычетов по НДФЛ;

- удержание НДФЛ;

- начисление страховых взносов;

- удержания из заработной платы;

- расчет заработной платы к выплате.

Пример расчета зарплаты при неполном рабочем дне или неделе.

Пример расчета заработной платы в цифрах

- Исходные данные по работникам:

- ____________________________________________

- Петухов:

- Оклад 50000;

- Премия 20000;

- Отработано в сентябре 15 дней;

- Трое детей;

- Аванс за сентябрь 10000;

- Начислено с начала года 560000.

____________________________________________

Быкова:

- Оклад 20000;

- Премия 0;

- Отработано в сентябре 22 дня;

- Детей нет;

- Аванс за сентябрь 5000;

- Начислено с начала года 160000;

____________________________________________

Гусев:

- Оклад 30000;

- Премия 10000;

- Отработано в сентября 20 дней;

- Один ребенок;

- Аванс за сентябрь 8000;

- Алименты на ребенка — 1/3 от зарплаты;

- Начислено с начала года 320000.

Расчет заработной платы:

2. Дополнительные стимулирующие выплаты — премия в размере 20000.

За сентябрь начислено = 34090 + 20000 = 54090.

3. Налоговые вычеты

У Петухова три ребенка, на каждого положен стандартный налоговый вычет по НДФЛ при условии, что заработная плата, рассчитанная нарастающим итогом с начала года, не достигла 280000 (350 000 руб. с 1 января 2016 года).

Калькулятор расчета налогов с зарплаты в 2019 году: онлайн расчет

Одним из вопросов, который постоянно необходимо решать – как рассчитать причитающиеся суммы работнику с учетом налоговых вычетов и расчет отчислений в фонды (ПФР, ФФОМС, ФСС). Для вас предоставлен калькулятор расчета налогов с заработной платы сотрудника, который поможет вам произвести вычисления. Для этого необходимо только ввести исходные данные.

Порядок работы с калькулятором

Для того чтобы произвести расчет, вам необходимо ввести сумму заработной платы за месяц, а так же сумму, полученной нарастающим итогом по сотруднику с начала года. Она необходима для калькуляции налогов в фонды, а так же это является условием для применения вычетов на сотрудника.

На 2015 год, максимальное значение совокупной зарплаты для применения вычетов – 280 тыс, рублей.

А так же установлены уменьшенные процентные ставки для ПФР , при превышении 711 тысяч рублей и в ФСС – 670 тысяч рублей. В 2016 году данные показатели выросли и составят: для ПФР 796 ты. руб.

, а для ФСС – 718 тыс. руб, сумма максимальной зарплаты для применения вычетов в 2016 году составляет 350 тыс. рублей.

Далее необходимо ввести информацию о стандартных вычетах. Если какой то из них не зависит от предельной зарплаты в 350 тыс. руб., то его поставьте в “вычеты без ограничений”.

Для того, чтобы рассчитать общие суммы налогов уплачиваемых работодателем и сотрудником у вас есть два варианта:

Калькулятор расчет суммы налогов с заработной платы

- Для расчета заполните все необходимые поля:

- Исходные данные

- Мы будем признательны, если вы угостите нас чашечкой ароматного кофе за наши труды, сделать это можно с помощью этой формы:

- Полезная информация по расчету заработной платы

Компенсация за неиспользованный отпуск. Ответственность работодателя в случае задержки зарплаты.

Метки: КалькуляторыРасчеты с персоналом